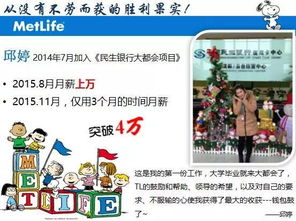

责任底薪是指保险公司在某些产品或业务线上对销售人员设定的最低薪资标准,通常是为了确保销售人员在销售过程中能够获得一定的基本收入,同时也有助于激励销售人员更积极地开展业务。在保险行业中,责任底薪政策的实施对于公司和销售人员都具有一定的影响,下面我们来深入探讨一下。

1.

2.

3.

1.

2.

3.

1.

2.

3.

4.

责底薪政策在保险行业中具有重要的意义,通过合理设定和实施,可以有效保障销售人员的收入稳定性,激励其提升业绩,推动公司业务的持续发展。然而,为了取得最佳效果,公司需要根据实际情况制定具体的政策,并不断进行调整和优化,以适应市场变化和公司发展的需要。

2024澳门六合彩今晚开奖结果,最新成语解释落实_网页版47.66...

澳门今晚开奖结果揭晓:最新成语解释“落实_3DM46.46.54”...

2024新奥开奖记录39期:真实性答案曝光落实_V版26.29.5...

2024年香港正版资料费大全,最新成语解释落实_VIP16.28....

2024新澳门资料大全:真实性答案曝光落实_app4.72.50...