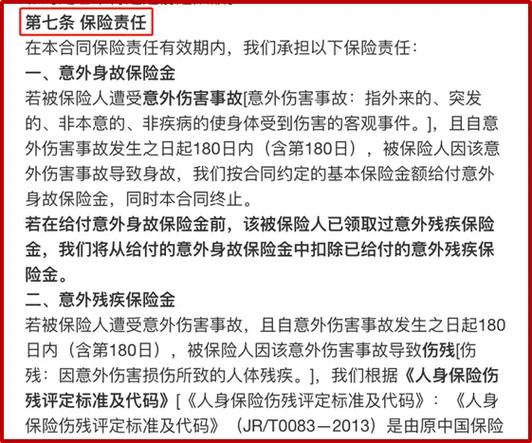

综合保险改革一直是各国保险行业关注的焦点之一。其中一个重要议题是删除免责条款,以提高保险政策的公平性和透明度。本文将就这一议题进行深入探讨。

免责条款是指保险合同中规定的一系列情形,当事故发生时,保险公司可以根据该条款拒绝承担赔偿责任的规定。免责条款的存在主要是为了保护保险公司的利益,防止恶意索赔和滥用保险制度。

尽管免责条款对于保险公司来说具有一定的保护作用,但其存在也可能导致一些不公平情况的发生:

因此,删除免责条款有助于提高保险合同的公平性和透明度,增强保险人的权益保护。

然而,要实现删除免责条款并不容易,面临以下挑战:

鉴于以上挑战,建议在删除免责条款时,保险公司和监管部门可以采取以下措施:

综合保险改革是一个复杂而长期的过程,删除免责条款只是其中的一部分。保险公司和监管部门需要共同努力,才能实现保险行业的持续健康发展。

2024澳门六合彩今晚开奖结果,最新成语解释落实_网页版47.66...

澳门今晚开奖结果揭晓:最新成语解释“落实_3DM46.46.54”...

2024新奥开奖记录39期:真实性答案曝光落实_V版26.29.5...

2024年香港正版资料费大全,最新成语解释落实_VIP16.28....

2024新澳门资料大全:真实性答案曝光落实_app4.72.50...